« Ne pas anticiper sa succession, c’est faire preuve d’égoïsme » affirment certains. Quiconque parcourt des articles de presse afférents à la mort et à la succession d’un défunt, remarquera assez rapidement que le maître mot et le conseil général qui revient en la matière est l’ « anticipation » et la « préparation », qui plus est lorsque le patrimoine du de cujus est substantiel ; la Belgique restant l’un des pays les plus taxés au monde. En la matière, un mode de planification auquel on pense d’emblée est d’effectuer une libéralité.

Un contribuable souhaite effectuer une donation mobilière (dons manuels, argent, comptes-titres, etc.) à l’un de ses enfants, sans passer devant un notaire.

On ne vise donc pas ici les donations immobilières, ni toutes les donations mobilières qui seraient passées devant notaire, qui sont toutes deux obligatoirement enregistrables (les droits de donation sont dès lors inévitablement perçus).

Deux possibilités s’offrent alors à lui:

1. Première hypothèse :

Le donateur décide d’enregistrer la donation et paie des droits d’enregistrement sur celle-ci (appelés « droit de donation »), impôt régional qui s’élève à :

La région compétente est celle où le donateur a vécu le plus longtemps durant les 5 années précédant la donation. Si le donateur meurt dans les 5 ans de la donation, le bénéficiaire ne devra pas payer de droits de succession sur cette donation mobilière, étant donné que des droits de donation auront déjà été payés, un impôt a déjà été prélevé.

2. Seconde hypothèse :

Le donateur décide de ne pas enregistrer la donation, il ne paie donc aucun droit de donation, et il prend délibérément le risque que, s’il meurt dans les 5 ans de la donation, le donataire (devenu alors légataire du bien donné) doit payer des droits de succession sur la valeur de la donation au jour du décès, avec des taux qui sont nettement plus élevés que les droits de donation.

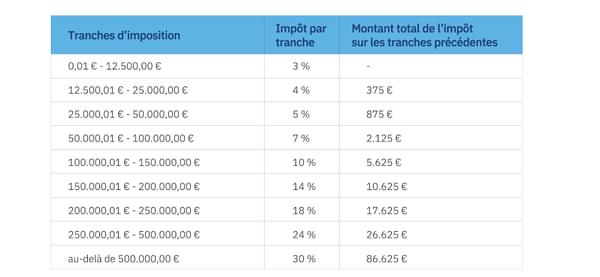

Taux des droits de succession en ligne directe et entre époux/cohabitants légaux :

• En Région bruxelloise :

• En Région flamande :

La donation effectuée pourtant avant le décès est en effet considérée comme faisant pleinement partie de la succession du défunt. Pas besoin d’un long calcul pour se rendre compte que les droits de succession payés par le bénéficiaire sont plus élevés que si les droits de donation avaient été payés par le donateur.

En revanche, si le donateur ne meurt pas dans les 5 ans suivant la donation, cette dernière aura été réalisée sans payer de droits de donation, ni de droits de succession.

La période suspecte, durant laquelle il y a un risque de paiement des droits de succession sur une donation en cas de décès, a été portée à 5 ans dans les trois régions : la région bruxelloise a passé le cap mi-juillet 2025 ! Concrètement, le délai de 3 ans reste en vigueur jusqu’au 31/12/2025. Toutes les donations réalisées à partir du 1er janvier 2026 auront une période suspecte de 5 ans (depuis le 1/01/2025 en Flandre et 1/01/2022 en Wallonie).

L’essence de cette période est d’éviter qu’un contribuable, sentant sa fin approcher, ne se dépouille à titre gratuit de l’ensemble de son patrimoine mobilier (l’une des principales formes de richesses en Belgique), vidant ainsi son patrimoine au jour de l’ouverture de sa succession et réduisant à peau de chagrin le montant des droits de succession.

Si les trois régions ont décidé d’allonger la période suspecte, c’est notamment grâce au gain financier, à l’augmentation des recettes fiscales qui en résulte. En effet, qui dit allongement de la durée durant laquelle la mort peut survenir, dit augmentation du risque de devoir s’acquitter des droits de succession sur la donation, et donc augmentation du nombre de contribuables qui décident d’enregistrer et de payer les droits de donation. Le choix de la sécurité juridique et de la prudence est économiquement bénéfique aux régions.

En augmentant la durée de 3 ans à 5 ans en 2022, la région wallonne a vu le nombre de donations enregistrées augmenter de 12%, les recettes fiscales y afférentes passant de 73 millions d’euros en 2021 à 84 millions d’euros en 2022. En procédant de même, la région bruxelloise estime le taux des recettes supplémentaires ente 4 et 6 millions d’euros.

Si la santé du donateur se dégrade durant la période suspecte et que la donation n’a pas (encore) été enregistrée, vous pouvez toujours décider de procéder à l’enregistrement de la donation, même en « dernière minute ».

Pour procéder à l’enregistrement d’une donation mobilière, il faut rédiger un seul document, signé par toutes les parties, qui contient une série d’informations : les données des donateur et donataire et une identification claire de leur domicile fiscal, ainsi que le lien de parenté qui les unit, les données sur la donation (dont sa valeur) et la date de la donation (nécessairement antérieure à la date de l’enregistrement). L’enregistrement se fait ensuite aisément en ligne via MYMINFIN.

Des compagnies d’assurances souscrites par le donataire sur la tête du donateur couvrent le risque de décès durant la période suspecte. En pratique, la donation n’est pas enregistrée, aucun droit de donation n’est payé et, en cas de décès dans les 5 ans, l’assurance couvre le montant des droits de succession estimé. Si le donateur ne meurt pas durant la période suspecte, les primes auront été versées en vain, car aucun capital ne sera payé par l’assurance, mais aucun droit de succession n’est dû.

Attention :

- Faites le calcul, il faut que le montant des primes reste inférieur au droit de donation ;

- Le bénéficiaire du montant versé par l’assurance doit être le donataire et non le défunt (donateur), sinon les successibles risquent de payer des droits de succession sur le montant versé par l’assurance ;

- Certaines causes de décès sont exclues par les assurances alors que les primes auraient été versées.

Si les belges anticipent suffisamment à l’avance leur succession, à un âge où ils ne sont pas susceptibles de décéder prochainement, et se dépouillent d’une importante partie de leur patrimoine mobilier par des donations non enregistrées, le jour de l’ouverture de la succession, le patrimoine susceptible d’être taxé en droits de succession a considérablement réduit.

Toutefois, le droit fiscal n’est pas le seul guide dans une telle décision et on ne peut se dépouiller de son patrimoine entier, il faut laisser à chacun le minimum vital ! En effet, d’autres considérations entrent en ligne de compte, dont l’âge de chacun et le patrimoine du donateur dans sa globalité, ses ressources et son niveau de vie, ainsi qu’un aspect psychologique.

Par ailleurs, la paix des familles et la bonne entente au sein de celle-ci, elle, n’a pas de prix…