Avec l’extension progressive des obligations de transparence et de l’échange automatique d’informations entre États (DAC8), l’administration fiscale disposera bientôt davantage d’outils pour identifier les détenteurs de crypto-actifs et vérifier si des plus-values ont été réalisées. Dans ce contexte, il devient essentiel pour les investisseurs de comprendre à quel moment une plus-value est imposable, sous quel régime fiscal elle peut être classée, et comment la déclarer correctement.

En Belgique, les résidents qui détiennent un compte à l’étranger — qu’il s’agisse d’un compte bancaire, d’épargne, de crédit ou de change — sont soumis à une obligation déclarative stricte. Il doit être déclaré au Point de Contact Central (PCC) de la Banque nationale de Belgique et être repris annuellement dans leur déclaration fiscale.

Pour les banques en ligne ainsi que les plateformes de crypto-monnaies

Les comptes ouverts auprès de banques ou plateformes en ligne telles que Revolut, Trade Republic ou Aion Bank sont, dans la plupart des cas, hébergés à l’étranger. Ils doivent donc être déclarés de la même manière qu’un compte bancaire classique.

Le gouvernement actuel prévoit pour 2026 d’étendre cette obligation à tous les comptes de cryptomonnaies ouverts auprès de plateformes étrangères. Cette mesure mettrait fin à l’incertitude qui subsistait jusqu’ici entre les custodial wallets et les non-custodial wallets.

La proposition de loi prévoit également que l’administration fiscale pourra consulter le PCC pour accéder aux informations relatives aux comptes de cryptomonnaies dès lors qu’elle disposera d’indices sérieux de fraude.

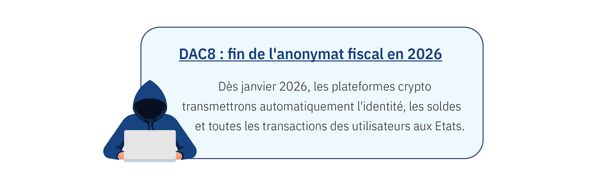

Ce renforcement du contrôle fiscal en matière de cryptomonnaies s’inscrit dans une volonté de réduire l’anonymat des investisseurs en crypto-actifs, en ligne avec l’entrée en vigueur de la directive européenne DAC8.

Echange automatique de renseignements

DAC8 oblige, à partir de janvier 2026, les plateformes de cryptomonnaies (telles que Binance, Coinbase ou Kraken) à transmettre automatiquement aux autorités fiscales du pays où elles sont établies les informations suivantes:

Ces données seront ensuite échangées entre les États membres de l’Union européenne.

L’application de cette directive aux exchanges décentralisés tels que MetaMask, Uniswap ou encore aux clés numériques Ledger est toutefois plus complexe puisque ces solutions fonctionnent sans intermédiaire, ce qui rend difficile la collecte et la transmission des informations relatives aux utilisateurs.

Dans ce contexte de transparence en matière de cryptomonnaie, la maîtrise des règles applicables à l’imposition des plus-values sur les crypto-actifs constitue un enjeu essentiel.

Plus-values réalisées

On parle de plus-values lorsque la valeur de la cryptomonnaie augmente par rapport à son prix d’acquisition. La plus-value est imposable uniquement au moment où elle est réalisée c’est-à-dire au moment de la conversion d’un actif numérique en monnaie fiduciaire (euros, dollars, etc.), ainsi que lors de la vente ou de l’échange d’une cryptomonnaie contre une autre. La conversion d’un crypto-actif en stablecoin est également assimilée à une réalisation.

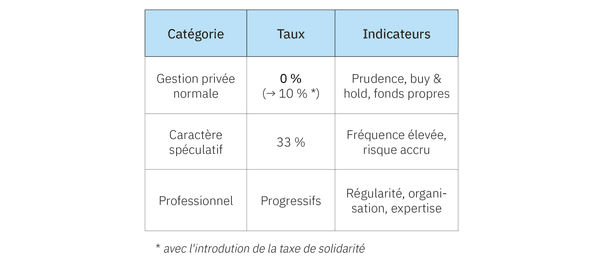

Une fois la plus-value réalisée, il convient d’en déterminer le traitement fiscal. Celui-ci dépend de la nature de la gestion du portefeuille et se décline en trois scénarios qui reposent sur des éléments factuels. Chaque situation doit dès lors être évaluée individuellement.

Gestion normale du patrimoine privé

Actuellement, les plus-values issues de la gestion normale d’un patrimoine privé ne sont pas taxées. Ce régime s’applique lorsque l’investisseur adopte un comportement prudent, non spéculatif et sans lien avec une activité professionnelle. Parmi les critères généralement retenus par l’administration fiscale figurent : un nombre limité d’opérations, une stratégie de long terme (buy & hold), l’absence de recours à l’emprunt, un investissement proportionné par rapport au patrimoine total ainsi qu’une absence d’expertise particulière ou d’activité dans le secteur des crypto-actifs.

À titre d’exemple, l’administration a admis qu’un investisseur ayant reçu une donation et souhaitant faire fructifier ce capital a décidé d’investir en cryptomonnaies. Ayant réalisé seulement deux achats pendant plusieurs années et appliqué une stratégie de type buy & hold, la plus-value obtenue a été considérée comme relevant de la gestion normale d’un patrimoine privé. ( décision SDA 2025.0287.)

Toutefois, si la taxe de solidarité prévue pour 2026 entre en vigueur, les plus-values réalisées dans le cadre d’une gestion normale seraient soumises à un taux de 10 %, avec une exonération annuelle de 10.000 EUR (montant indexé). Cette exonération serait augmentée de 1.000 EUR par année durant laquelle aucune plus-value taxable n’a été réalisée, jusqu’à un maximum de 15.000 EUR.

Caractère spéculatif

Les plus-values réalisées qui ne relèvent pas de la gestion normale d’un patrimoine privé et qui ne sont pas liées à l’exercice d’une activité professionnelle sont imposées en tant que revenus divers, au taux de 33 %.

Le caractère spéculatif s’apprécie principalement en fonction de l’intention de l’investisseur et du niveau de risque accepté dans la perspective de réaliser un gain important. Plusieurs critères peuvent constituer des indices de spéculation : des périodes de détention courtes, un recours à l’emprunt, ou encore une disproportion entre les montants investis et le patrimoine global. La répétition fréquente d’opérations peut également orienter l’analyse.

A titre d’exemple, un fonctionnaire ayant investi depuis 2020, plus de la moitié de son patrimoine mobilier dans dix cryptomonnaies différentes, sur plusieurs plateformes et selon une stratégie de type buy & hold, avait réalisé plus de cinquante transactions en 2023. Le SDA a considéré que les plus-values de l’année n’étaient pas imposables comme revenus professionnels, mais relevaient bien des revenus divers. (décision anticipée 2024.0192).

Il est important de souligner que même si un contribuable déclarerait correctement une plus-value selon la future taxe de solidarité (10 %), cela ne le protègerait pas d’une éventuelle requalification par l’administration en revenus divers, entraînant un supplément de 23 % si le caractère spéculatif est retenu.

Activités professionnelles

Si les activités d’investissement en crypto-actifs atteignent le seuil d’une activité professionnelle, les plus-values seront imposées comme des revenus professionnels et soumises au barème progressif.

L’activité d’investissement en crypto-actifs peut être requalifiée en activité professionnelle si plusieurs critères sont réunis : transactions d’achat-revente avec une fréquence suffisante ; avoir des connaissances spécifiques en la matière ou consacre du temps et de l’énergie à optimiser ses opérations ; investir son propre compte ou pour le compte d’autrui, et/ou recourir à un financement externe.

Le métier principal de l’investisseur n’a donc pas d’incidence sur cette qualification.

Méthode de valorisation

La base imposable est calculée en déduisant du bénéficie brut les frais et/ou les pertes ou les moins-values mais il existe trois méthodes de valorisation : Last In First Out (LIFO), Firsit In First Out (FIFO) et la moyenne pondérée. Le contribuable a la possibilité de choisir la méthode la plus appropriée pour autant qu’il l’applique de manière cohérente.

Toutefois, le gouvernement prévoit d’imposer l’application de la méthode FIFO pour déterminer le prix d’acquisition des unités vendues. Dans ce cadre, il est prévu que, pour les titres acquis avant le 1er janvier 2026, le coût fiscal retenu ne corresponde plus au prix d’acquisition historique, mais à la valeur dite « photo » établie au 31 décembre 2025. En revanche, pour les titres acquis à compter du 1er janvier 2026, le coût fiscal demeurera égal au prix d’achat effectivement payé par le contribuable au moment de l’acquisition.

Il est évidemment indispensable de recourir à des logiciels pour procéder à la méthode de valorisation lorsqu’il y a un nombre important de transactions.

En dehors des opérations d’achat et de vente, certains crypto-actifs peuvent générer des revenus récurrents ou ponctuels, par exemple via le mining, le staking, les airdrops, les forks ou encore le yield farming. Ces revenus sont, en principe, soumis à l’impôt.

Néanmoins, le régime fiscal applicable ne bénéficie pas encore d’un encadrement totalement clair et définitif, faute de législation spécifique. À ce stade, l’analyse repose essentiellement sur l’interprétation de l’administration fiscale, notamment à travers les décisions du SDA.

Revenus mobiliers

Lorsque les revenus issus des crypto-actifs découlent de la mise à disposition d’un capital ou d’une participation passive, ils sont susceptibles d’être qualifiés de revenus mobiliers. À ce titre, ils sont en principe soumis à une taxation de 30 %. Cette qualification est aujourd’hui surtout retenue par l’administration, notamment pour les revenus assimilables à des intérêts (ex. : certains revenus de staking ou de yield farming). Une partie de la doctrine relève toutefois que cette position manque de fondements légaux explicites et qu’une certaine insécurité juridique persiste.

Dans la plupart des cas, le précompte mobilier ne pourra être retenue et donc les revenus doivent être déclarés dans la déclaration fiscale.

Revenus professionnels

Lorsque les revenus liés aux crypto-actifs résultent d’une activité exercée de manière organisée, régulière, avec une volonté de profit et une implication personnelle importante (comme souvent dans le mining), ils peuvent être qualifiés de revenus professionnels. Ils sont alors soumis aux taux progressifs.

Dans les situations plus marginales, l’administration pourrait envisager une taxation comme revenus divers (33 %). L’analyse demeure largement au cas par cas, sur base des critères dégagés par le SDA.

L’environnement fiscal et réglementaire des crypto-actifs entre dans une phase de transparence accrue. Il devient donc essentiel pour chaque investisseur de documenter rigoureusement la provenance des fonds utilisés pour l’achat d’actifs numériques et de conserver l’historique complet des transactions.

Cette documentation permet d’éviter les requalifications fiscales, de sécuriser le calcul de la plus-value taxable et de répondre aux exigences renforcées des justifications de l’origine des fonds et de lutte contre le blanchiment.