En Belgique, la fiscalité des dividendes a toujours constitué un terrain d’arbitrage stratégique pour les dirigeants de PME : à côté du précompte mobilier ordinaire de 30 %, le régime VVPR-bis et la réserve de liquidation permettent des distributions à un taux in fine de 15%. Mais s’ils poursuivent un objectif similaire — alléger la charge fiscale sur la distribution des bénéfices —, ces deux régimes reposent sur des logiques distinctes. Le premier favorise la constitution de capital et la stabilité des PME ; le second offre un outil de planification à moyen terme, désormais plus flexible à la suite de la réforme de l’été 2025.

Le régime VVPR-bis (verlaagde voorheffing – précompte réduit bis) vise à encourager les petites sociétés à se financer par des apports en capital plutôt que par l’endettement. En contrepartie d’un apport en numéraire, les actionnaires personnes physiques peuvent bénéficier de dividendes soumis à un précompte mobilier réduit à partir du 3ème exercice suivant celui de l’apport.

Pour bénéficier du régime, plusieurs conditions cumulatives doivent être remplies :

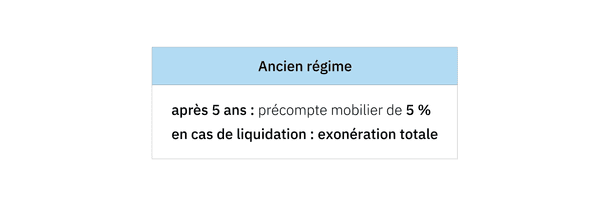

Le mécanisme de la réserve de liquidation permet aux petites sociétés de constituer une réserve spécifique en affectant une partie de leur bénéfice après impôt à ce compte distinct. L’objectif est d’encourager la capitalisation interne des bénéfices, en permettant à la société de distribuer ces montants ultérieurement à un taux réduit de précompte mobilier aux actionnaires personnes-physiques.

Les conditions à respecter sont les suivantes :

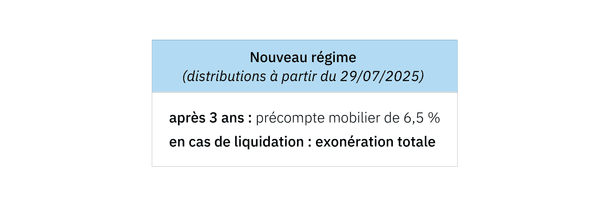

Ce nouveau régime s’applique aux dividendes distribués à partir du 29/07/2025. Par exemple, si l’AG décide à partir de cette date d’attribuer un dividende sur une réserve de liquidation constituée sur le bénéfice comptable de l’exercice 2021, le taux pourra être de 6,5% (maintien de la réserve pendant plus 3 ans mais moins de 5 ans). Le taux serait de 5% sur cette même réserve si la distribution a lieu à partir du 01/01/2027 (5 ans) (régime transitoire pour les réserves constituées avant le 31 décembre 2025 de choisir entre l’ancien et le nouveau dispositif).

Avec cette réforme, la charge fiscale cumulée sur les dividendes provenant de réserves de liquidation est ramenée à 15%, identique au VVPR-bis.

Comparaison des deux dispositifs

Les deux régimes visent les sociétés qui sont contrôlées directement par des actionnaires personnes physiques ; les taux de précompte s’appliquant à eux.

Le VVPR-bis est indiqué pour les PME récentes (depuis 2013) en phase de création/développement dont l’actionnaire est resté le même (puisqu’il repose sur la détention ininterrompue des actions), lorsque l’avenir de la société est encore incertain (avant toute structuration ou vente d’actions).

La réserve de liquidation, peut s’appliquer à des sociétés plus anciennes, et également lorsque les actionnaires ont changé entre la date de création ou d’affectation à la réserve, mais son avantage est limité notamment en cas de vente des actions à de nouveaux actionnaires-sociétés puisque la cotisation de 10% préfinancée ne sera pas récupérable. En revanche en cas de liquidation de la société l’effet de levier est avéré car les réserves de liquidation seront exonérées même si la liquidation intervient avant le délai de 3 ou 5 ans.

Le choix optimal dépendra de la stratégie financière, de la situation de trésorerie et du calendrier de distribution envisagé. Une analyse personnalisée demeure indispensable, d’autant que les régimes peuvent coexister au sein d’une même société et s’articuler selon les besoins de liquidité et les projets de transmission ou de liquidation future.