La mobilité internationale des sociétés répond souvent à des impératifs économiques légitimes : rapprochement d'un marché, réorganisation stratégique ou simplification de structure de groupe. Ce que l'on mesure parfois mal, c'est le coût fiscal qu'un tel départ emporte désormais pour la société comme pour ses actionnaires.

Lorsqu'une société belge transfère son siège à l'étranger, elle déclenche un mécanisme fiscal spécifique : l'exit tax sur transfert de siège social. Cette notion est distincte de la nouvelle exit tax en lien avec les plus-values sur actifs financiers lorsque des résidents belges quittent le territoire, ou de celle visant certaines constructions juridiques. Elle concerne exclusivement le déplacement du siège d'une société hors du territoire belge.

Jusqu'à récemment, ce mécanisme pesait principalement sur la société elle-même, imposée sur ses plus-values latentes au moment de son départ. Depuis le 29 juillet 2025, le dispositif a été sensiblement étendu : les actionnaires, sont désormais eux aussi imposés, sur un dividende dit « fictif », alors même qu'aucune somme ne leur a été versée.

Le présent article se concentre sur les actionnaires personnes physiques résidents soumis à l'impôt des personnes physiques. Il convient toutefois de préciser que le champ d'application de la mesure est plus large : les actionnaires soumis à l'impôt des non-résidents, à l'impôt des sociétés ou à l’impôt des personnes morales sont également concernés par le dispositif, selon des modalités propres à chacun de ces régimes, qui ne sont pas examinées ici.

La double imposition, au niveau de la société, puis dans le chef de ses actionnaires, modifie substantiellement les équilibres fiscaux de toute restructuration transfrontalière.

Lorsqu’une société belge transfère son siège à l’étranger, la Belgique considère qu’elle perd son pouvoir d’imposition sur les richesse accumulées sur son territoire. Pour éviter que ces bénéfices lui échappent définitivement, la loi assimile ce transfert à une liquidation fictive c’est-à-dire que la société est traitée fiscalement comme si elle cessait d’exister en Belgique1.

La base imposable comprend le bénéfice de l’exercice en cours, les plus-values latentes sur les actifs (soit la différence entre leur valeur réelle et leur valeur fiscale), ainsi que certaines réserves ou provisions qui deviennent imposables. L'ensemble est soumis au taux réduit (20%) ou au taux ordinaire (25%) de l’impôt des sociétés.

Dans certains cas, le paiement de l’exit tax peut être étalé sur cinq ans, notamment en cas de transfert au sein l’Espace économique européen.

Si la société transfère son siège vers un autre État membre de l’Union européenne tout en conservant un établissement stable en Belgique, les actifs qui restent affectés à cet établissement ne sont pas taxés. L’imposition est alors reportée jusqu’à leur réalisation effective.

Jusqu'à récemment, aucun dividende imposable n'existait pour l'actionnaire, même si la loi fiscale assimilait le transfert à une liquidation pour l'impôt des sociétés, dès lors que l'opération s'opérait en continuité juridique et comptable.

Depuis le 29 juillet 2025, le dispositif a été sensiblement étendu. Les actionnaires sont désormais eux aussi imposés sur un dividende dit « fictif », alors même qu’aucune somme ne leur est versée.

Ce dividende fictif correspond à la valeur réelle du patrimoine de la société au moment de son départ, diminuée de la part du capital libéré correspondant aux actions détenues. L’impôt des sociétés payé à l’occasion de l’émigration peut être déduit. Le montant est en principe imposé au taux de 30 %. les actionnaires ont le choix entre le paiement immédiat de la taxe ou un paiement différé conformément à l’art. 413/1, §1, alinéa 1er, 8° du CIR 92, lorsque le transfert d’éléments se fait vers un autre État membre de l’Union européenne ou un autre État membre de l’Espace économique européen ayant avec la Belgique une convention applicable prévoyant une assistance mutuelle au recouvrement.

Contrairement au régime habituel des dividendes, l'exit tax ne peut être prélevée par voie de précompte mobilier, puisqu'aucun revenu effectif n'est attribué aux actionnaires. Ces dividendes fictifs doivent dès lors être déclarés dans la déclaration à l'impôt des personnes physiques. La société est tenue d'établir une fiche fiscale. En cas de manquement à cette obligation, une cotisation distincte sur commissions secrètes2 est établie dans le chef de la société elle-même.

Il n'y a pas de dividende fictif si les actifs restent affectés à un établissement stable en Belgique. Par ailleurs, si une société étrangère détenue par un actionnaire belge transfère son siège vers un autre pays étranger, l'actionnaire belge n'est pas concerné par la présente règle.

Les opérations visées ne se limitent pas aux seuls transferts de siège de la Belgique vers l'étranger. La loi étend son champ d’application aux opérations de réorganisation (fusions, scissions, etc.) dès lors que celles-ci entraînent un transfert de patrimoine hors du territoire belge. Cette extension est expressément prévue à l'article 18, 2°quater du CIR 92.

Un mécanisme d’imputation a été prévu pour limiter le risque de double imposition : si un dividende réel est distribué ultérieurement, l’impôt déjà payé sur le dividende fictif peut être imputé. Cette possibilité est toutefois réservée au même actionnaire.

Le système fonctionne en deux étapes successives : d’abord une taxation au niveau de la société, puis une taxation dans le chef des actionnaires. Un exemple permet de mieux saisir le mécanisme dans son ensemble.

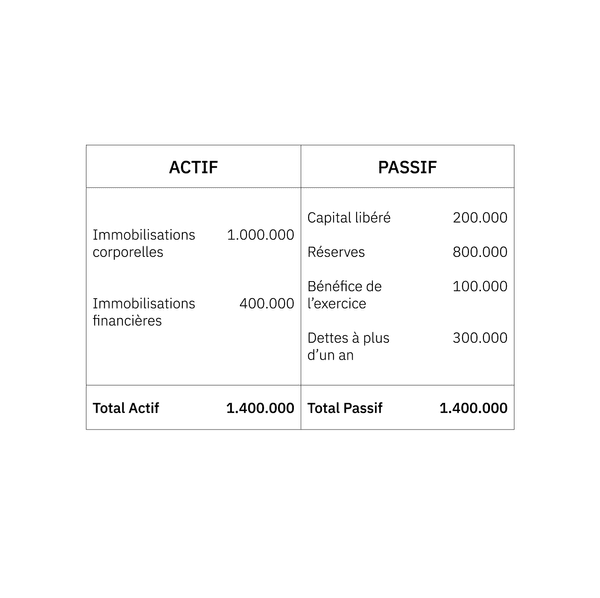

Prenons une société belge détenue à parts égales par deux actionnaires personnes physiques. Elle décide de transférer son siège et l'ensemble de ses actifs à l'étranger.

Situation de la société au moment du transfert :

Les immobilisations corporelles de la société ont une valeur comptable de 1.000.000 EUR, mais leur valeur réelle est estimée à 1.600.000 EUR.

Imposition de la société

La base imposable à l’impôt des sociétés comprend le résultat de l’exercice de l’année en cours (100.000 EUR) augmenté de la plus-value latente sur les actifs (600.000 EUR). Le total de 700.000 EUR est taxé au taux de 25 %, soit un impôt des sociétés 175.000 EUR.

Imposition des actionnaires

Le dividende fictif total est calculé sur base de la valeur réelle des actifs.

Cette réforme suscite des critiques importantes quant à ce second volet instaurant une taxation dans le chef des actionnaires.

Un impôt sans encaissement

Cette taxe s'applique même lorsque l'actionnaire reste en Belgique et n'a perçu aucune somme. Une difficulté persiste lorsque les bénéfices fictivement taxés ne sont jamais effectivement distribués. Si la société subit des pertes après son départ ou ne procède à aucune distribution, l'actionnaire aura supporté une imposition sur un revenu purement théorique. La loi ne prévoit pas de correction automatique dans cette hypothèse, ce qui alimente les débats sur la proportionnalité de la mesure.

La loi s'applique par ailleurs indistinctement aux actionnaires minoritaires et majoritaires, sans égard à leur capacité effective d'influencer la décision de transfert.

Restriction à la liberté d’établissement

La première concerne la liberté d’établissement garantie par le droit de l’Union européenne. Une société doit pouvoir s’installer dans l’État membre de son choix sans subir de restriction disproportionnée. Le Conseil d’État a exprimé des réserves quant à la compatibilité de la mesure avec ce principe, ainsi qu’avec la libre circulation des capitaux et le principe d’égalité. La critique est particulièrement sensible lorsque les actionnaires restent résidents belges : dans ce cas, la Belgique ne perd pas son pouvoir d’imposition à leur égard, ce qui complique la justification d’une taxation anticipée fondée sur la protection de la base imposable nationale.

La directive Fusions mise à l'épreuve

La directive Fusions assure la neutralité fiscale lors de certaines restructurations transfrontalières entre États membres, fusions, scissions et opérations assimilées. Son principe est clair : les plus-values latentes ne doivent pas être taxées immédiatement, afin de ne pas pénaliser les réorganisations entre sociétés européennes. Or le champ d'application de l'exit tax belge couvre précisément ces opérations, dès lors que les actifs concernés cessent d'être maintenus en Belgique à l'issue de la restructuration, y compris lorsque celle-ci s'effectue vers un autre État membre de l'UE.

L'exposé des motifs de la loi tente de justifier cette situation en arguant que ce n'est pas l'opération de restructuration en tant que telle qui déclenche l'impôt, mais la sortie des actifs hors du champ d'imposition belge. La Cour de justice a certes confirmé que la directive ne prive pas les États membres de leur droit d'imposer des plus-values relevant de leur compétence fiscale et qu'elle interdit uniquement que l'opération de réorganisation constitue elle-même le fait générateur. Cet argument peine toutefois à convaincre puisque sans la restructuration , aucune exit tax ne serait due.

La Cour de justice aura vraisemblablement l'occasion de se prononcer sur cette question.

Un risque de double imposition

À cette dimension européenne s’ajoute la question de la double imposition. La loi prévoit un mécanisme pour éviter une seconde taxation en Belgique si un dividende réel est distribué ultérieurement. Au niveau international, la situation dépendra toutefois de la qualification de ce revenu au regard de la convention préventive de double imposition applicable.

Le régime de l'exit tax en cas de transfert de siège a franchi un cap décisif avec la réforme de juillet 2025. La taxation ne se limite plus à la société : elle s'étend désormais aux actionnaires, créant une double imposition qui pèse lourdement sur toute opération de départ. Si l'objectif du législateur est de protéger la base imposable belge, le dispositif soulève des interrogations importantes.

Pour les entreprises et leurs actionnaires, une évaluation précise des conséquences fiscales s'impose avant toute décision de restructuration transfrontalière. La conformité avec le droit européen reste incertaine, et un recours en annulation devant la Cour constitutionnelle est probable.

_________

1. Art. 210, §1er, 4° du CIR 92

2. Art. 219 CIR 92