Les vacances d’été approchent, et pour beaucoup de jeunes c’est l’occasion de décrocher un job étudiant. Une manière concrète de faire ses premiers pas dans le monde du travail, de découvrir la réalité professionnelle et de commencer à préparer son indépendance financière. Vous avez peut-être reçu des candidatures spontanées d’étudiants, ou votre propre enfant souhaite travailler avec vous.

Travailler en tant qu’étudiant offre certains avantages, mais s’accompagne aussi de conditions spécifiques en matière de statut social, ainsi que de formalités administratives et fiscales, qui requièrent une attention particulière tant de la part de l’étudiant et de ses parents que de l’employeur.

Les avantages fiscaux et sociaux prévus pour les jobistes

Un jeune travailleur engagé sous un contrat d’étudiant bénéficie d’un régime de cotisations sociales particulièrement avantageux. La rémunération est soumise aux cotisations dites « de solidarité » qui sont nettement inférieures aux cotisations sociales ordinaires. Elles s’élèvent à 2,71% à charge de l’étudiant et à 5,42% pour l’employeur.

De plus, aucun précompte professionnel ne doit être prélevé sur les revenus de l’étudiant.

Ce régime permet à l’étudiant de bénéficier d’un montant net plus élevé qu’un travailleur ordinaire.

Pour bénéficier de ce régime favorable, l’étudiant ne peut pas dépasser le plafond de 650 heures par année civile. Ce nouveau seuil, récemment entériné par une loi, est applicable à partir du 1er janvier 2025. Ces heures peuvent être réparties librement sur toute l’année civile. Dès la 651ième heure prestée, la rémunération est soumise aux cotisations sociales personnelles et patronales ordinaires.

Il est possible de vérifier à tout moment le nombre d’heures restantes de l’étudiant sur le compteur Student@work.

Engager un étudiant dans sa société

a) Statut d’étudiant

Le travailleur doit obligatoirement poursuivre des études pour bénéficier du statut étudiant. En cas de contrôle, il appartient à l’employeur de prouver le statut du travailleur. Il est donc recommandé de toujours demander une attestation d’inscription de l’étudiant dans un établissement scolaire avant de l’engager. Les étudiants qui sont inscrits dans une école du soir ou qui poursuivent un enseignement à horaire réduit sont exclus du régime de travail spécifique aux étudiants.

Un étudiant doit avoir au moins 15 ans pour autant qu’il ait suivi les deux premières années de l’enseignement secondaire. Il existe des exceptions à cette interdiction de la mise au travail de mineur de moins de 15 ans pour certaines activités. En revanche, la loi ne prévoit pas d’âge maximum pour travailler sous le statut d’étudiant.

b) Contrat d’occupation d’étudiant

Lorsqu’un employeur souhaite engager un étudiant, il doit conclure un contrat d’occupation d’étudiant. Ce contrat doit être établi par écrit au plus tard au moment de l’entrée en service de l’étudiant.

Le contrat doit contenir un certain nombre de mentions obligatoires reprises dans la loi du 3 juillet 1978, notamment l’identité du travailleur, la date du début et de fin de l’exécution du contrat, la commission paritaire et la rémunération.

L’employeur veillera également à communiquer le règlement de travail de son entreprise.

Un étudiant ne peut être occupé de manière continue par le même employeur pour une période excédant douze mois. En cas de dépassement de cette durée, le contrat de travail étudiant perd son caractère spécifique et l’étudiant sera requalifié en tant que travailleur salarié avec une application des cotisations sociales ordinaires.

c) Autres formalités administratives

L’employeur est tenu d’introduire une déclaration DIMONA avant le début des prestations.

En cas d’une Dimona tardive, l’occupation est susceptible d’être requalifiée en contrat de travail ordinaire avec les conséquences qui en découlent.

L’employeur est également tenu d’assurer son étudiant contre les accidents de travail.

d) Son propre enfant

L’engagement de son enfant en tant qu’étudiant au sein de son entreprise est autorisé. Toutefois, une attention particulière s’impose lorsqu’on exerce son activité en personne physique et que la rémunération versée à son enfant est déduite en tant que charge professionnelle. L’enfant ne pourra plus être considéré comme enfant à charge indépendamment du montant qu’il aura perçu.

e) Fin du contrat d’occupation d’étudiant

Le contrat devant être conclu pour une période déterminée de maximum douze mois, il prend fin automatiquement à la fin du contrat.

Les trois premiers jours de travail sont considérés comme une période d’essai. Durant cette période, tant l’étudiant que l’employeur peuvent mettre fin au contrat de travail sans préavis ni indemnité.

Dans les autres cas, pour mettre fin au contrat avant la date de fin prévue, la résiliation peut se faire moyennant un préavis ou une indemnité.

Le préavis est de 3 jours pour l’étudiant et 7 jours pour l’employeur si le contrat dépasse un mois. Dans le cas d’une durée inférieure, le délai est réduit à 1 jour pour l’étudiant et 3 jours pour l’employeur. Les délais de préavis sont plus courts que les délais applicables en cas de résiliation d’un contrat de travail ordinaire mais sont soumises aux mêmes formalités.

Etudiant-indépendant

Depuis 2017, les étudiants qui exercent une activité indépendante peuvent bénéficier d’un statut spécifique d’‘étudiant-indépendant’.

a) Avantages sociaux

Ce statut est réservé aux étudiants inscrits dans un établissement scolaire à titre principal et qui suivent régulièrement les cours. Ils doivent être âgés entre 18 et 25 ans et exercer une activité professionnelle indépendante.

Le régime spécifique d’étudiant-indépendant permet une dispense de paiement de cotisations sociales sur la partie de leur revenu qui n’atteint pas 8.504,44€ (revenus 2025). Sur la tranche de revenus allant de 8.504,44€ jusque 17.008,88 €, l’étudiant-indépendant est redevable d’une cotisation sociale réduite au taux de 20,50%. Sur la partie des revenus excédant ce seuil, l’étudiant est redevable des cotisations sociales trimestrielles ordinaires.

L’obtention de ce statut doit être demandée auprès de la caisse d’assurances sociales en fournissant une attestation d’inscription de l’établissement scolaire.

b) Avantages sociaux

Une vigilance accrue s’impose lorsque l’étudiant-indépendant exerce une fonction de dirigeant d’entreprise au sein de la société d’un de ses parents. Si sa rémunération dépasse plus de 2.000€ et qu’elle constitue plus de la moitié de la totalité de ses rémunérations imposables (sans tenir compte des rentes alimentaires éventuellement perçues), il ne pourra plus être considéré à charge de ses parents.

Droit aux allocations familiales

L’exercice d’un travail étudiant ne suspend pas les droits aux allocations familiales, pour autant que l’étudiant ne travaille pas plus de 240 heures par trimestre. Une exception est prévue pour la période de vacances d’été (juillet à septembre). Durant cette période aucune limite d’heures n’est imposée, ce qui permet l’étudiant de travailler davantage sans impacter son droit aux allocations familiales

Par ailleurs, le montant de la rémunération perçue n’a pas d’influence.

Enfants à charge

Un enfant peut être considéré comme fiscalement ‘personne à charge’ de ses parents s’il fait partie du ménage et qu’il ne perçoit pas de revenus dépassant certains plafonds légaux. Le statut fiscal accorde un avantage fiscal non négligeable au parent.

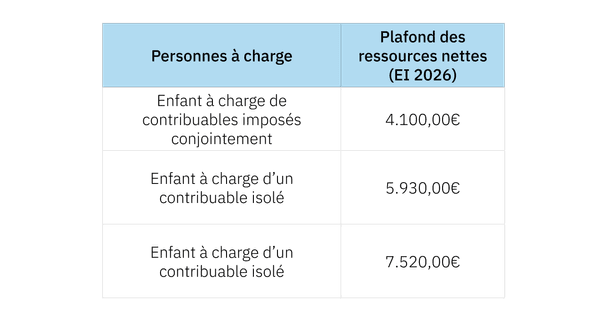

a) Plafond des ressources

Le montant maximum des ressources nettes que l’enfant à charge peut percevoir varie en fonction de situation familiale :

Ces plafonds sont susceptibles d’évoluer dans le cadre d’une réforme actuellement en cours de discussion au sein du gouvernement. Pour les revenus 2023 et 2024, un régime transitoire a été mis en place, appliquant à tous les enfants le plafond le plus élevé, à savoir celui prévu pour un enfant handicapé à charge d’un contribuable isolé. Cette mesure visait à uniformiser temporairement le traitement fiscal des enfants à charge, indépendamment de leur situation particulière. En l’absence de texte définitif à ce jour pour les revenus 2025, les seuils ci-dessus restent ceux de référence.

b) Revenus nets à prendre en compte

Pour évaluer si l’enfant dépasse le plafond légal, il faut tenir compte des ressources nettes imposables, à savoir l’ensemble des revenus bruts diminués des frais professionnels forfaitaires de 20% ou des frais réels.

La loi prévoit une série de revenus qui ne sont pas pris en compte dans le calcul des ressources nettes, notamment :

b) Cas particuliers

Certaines situations entraînent de plein droit l’exclusion de l’enfant du statut de personne à charge, même lorsque ses revenus restent en apparence limités. Comme évoqué précédemment, cela concerne les enfants dont la rémunération constitue une charge professionnelle pour le parent contribuable et les étudiants-indépendants exerçant une activité de dirigeant au sein de la société d’un de leurs parents, lorsque la rémunération perçue dépasse 2.000 euros et représente plus de la moitié de leurs revenus imposables, à l’exception des rentes alimentaires.

c) Exemple

Prenons le cas d’un enfant vivant chez sa mère, considérée comme contribuable isolée. Il perçoit une rémunération dans le cadre d’un contrat étudiant pour un montant brut annuel de 6.000 €, une bourse d’études de 2.500 €, ainsi qu’une rente alimentaire versée par son père à raison de 500 € par mois, soit 6.000 € par an. En plus, le père prend en charge le loyer du kot de l’étudiant, pour un montant annuel de 4.000,00 €, considéré également comme une rente alimentaire.

Ressources nettes à prendre en compte :

Total net est de 6.784 €. Etant donné que le plafond de 5.930 € applicable à un parent isolé, est dépassé, l’enfant ne peut donc pas être fiscalement à charge.

Conclusion

L’occupation d’un job étudiant constitue une opportunité intéressante tant pour l’étudiant que pour l’employeur. Il est toutefois essentiel de maîtriser les règles applicables afin d’éviter tout impact financier indésirable, que ce soit pour l’étudiant lui-même, ses parents (notamment en matière de fiscalité) ou son employeur (au niveau des cotisations et d’obligations déclaratives).