Dans le cadre d’une opération d’acquisition d’actions de société, il arrive que la société cible (la société dont les actions sont à acquérir) participe elle-même financièrement à son propre achat par l’opération connue sous le nom d’assistance financière (ou aide financière). Cette opération, assez technique et peu utilisée, peut représenter un levier stratégique dans certaines opérations de reprises d’entreprises, notamment lorsque l’acquéreur ne dispose pas immédiatement des fonds suffisants pour financer l’opération d’acquisition.

Qu’est-ce que l’assistance financière ?

Le mécanisme d’assistance financière a été interdit en Belgique pendant longtemps. Ce n’est qu’en 2009, sous l’influence du droit européen, que ce mécanisme a été autorisé sous certaines conditions très strictes. Cette possibilité est aujourd’hui prévue à l’article 5:152 du CSA avec des conditions assouplies.

Le CSA permet à la société cible de mettre des ressources financières à la disposition d’un tiers pour l’acquisition de ses propres actions.

Illustration :

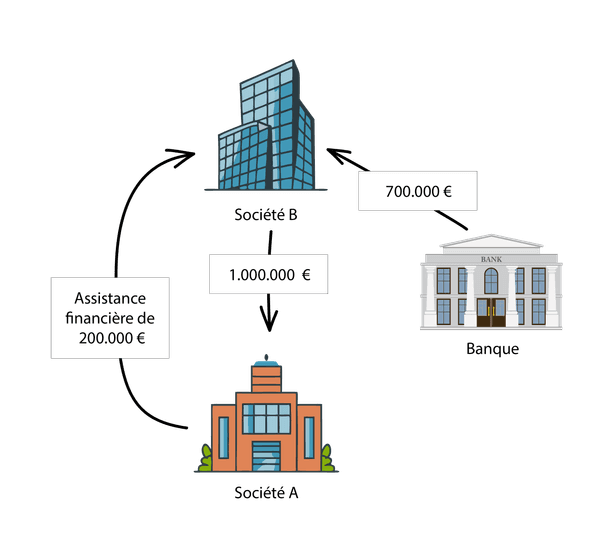

La société B souhaiterait acquérir les actions de la société A au prix de 1.000.000,00 €.

Afin de financer ce montant, la société B a obtenu un prêt de la banque de 700.000,00 € et dispose dans sa trésorerie d’un montant de 100.000,00 €. Par le biais de l’assistance financière, la société A peut, sous certaines conditions, avancer les fonds nécessaires à la société B pour acquérir ses propres actions.

Quelles sont les conditions ?

Le recours à ce mécanisme est soumis à des conditions strictes et cumulatives prévues à l’article 5:152 du CSA :

- Le conseil d’administration doit établir un rapport spécial exposant les motivations de l’opération, les risques qu’elle comporte pour la liquidité et la solvabilité de la société, et démontrer que l’opération répond à l’intérêt social de la société ;

- L’assemblée générale doit approuver l’opération à la majorité renforcée, selon les quorums de présence et de vote applicables aux modifications statutaires ;

- Les sommes avancées doivent être susceptibles d’être distribuées, ce qui implique le respect du test de l’actif net et du test de liquidité ;

- Le montant correspondant à l’aide financière doit être inscrit au passif de son bilan dans un compte de réserve indisponible.

Une acquisition de société est aussi une question de structuration financière

Avant de s’engager à acquérir une société, il est indispensable de procéder à un audit préalable (due diligence) qui vous permettra d’identifier la bonne cible au bon prix. Cette démarche est indispensable tant sur le plan juridique, fiscal et financier.

Mais pour réussir une acquisition, il faut également penser à une structuration de financement intéressante. Si le financement bancaire reste le mode de financement le plus courant, nous encourageons nos clients à envisager d’autres solutions, telles qu’ une structuration de holding, l’assistance financière, ou encore des modalités de paiement différé.